集成电路行业简讯

2024-03-01

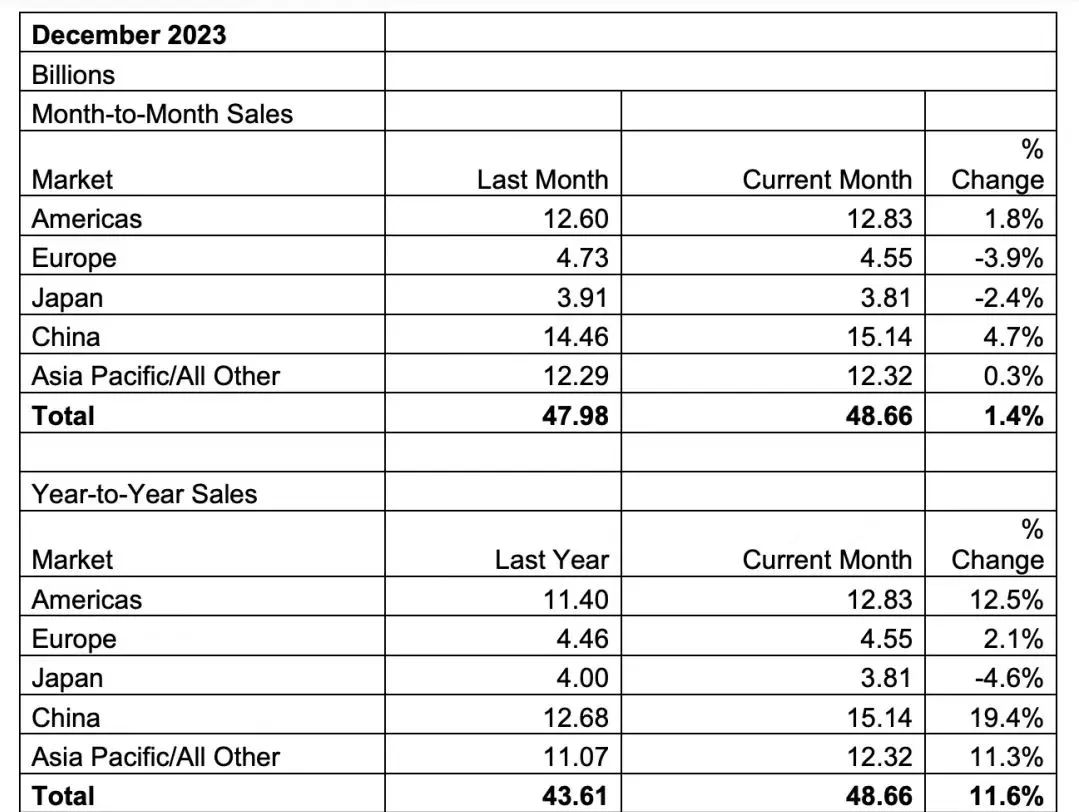

美国半导体行业协会(SIA)2月6日发布数据显示,2023年全球半导体行业销售额总计5268亿美元,较2022年5741亿美元的销售额下降8.2%。

2023年下半年销售额有所回升。第四季度销售额为1460亿美元,比2022年第四季度总销售额增长11.6%,比2023年第三季度总销售额增长8.4%。2023年12月的销售额为486亿美元,较2023年11月总额增长1.5%。

芯谋研究日前发布的新一年半导体产业展望,预计2024年中国大陆芯片产业从周期低谷转为增长,增幅12%。

回顾2023年的中国大陆芯片设计(含Fabless和 DM)产业,众多企业在产业寒冬里苦熬。中国大陆约90%的芯片设计公司的绝大部分芯片销售营收来自中国大陆市场,中国大陆应用终端的产量直接反应了相关芯片的需求。

第一,产量下降幅度最大的是PC。据国家统计局数据,2023年中国大陆PC产量从2022年4.34亿台下降到3.56亿台,降幅高达约18%,同时PC相关的芯片价格被压到极低,市场需求整体萎靡。

第二,手机市场低迷。据国家统计局数据,2023年中国手机总产量从2022年15.6亿部下降到15.3亿部,降幅约为2%,4季度由于部分品牌的拉货,手机相关芯片需求有一定恢复,但全年手机相关芯片需求仍旧低迷。

第三,消费电子市场总体表现尚可,据国家统计局数据,2023年主要家电(彩电、智能手表、空调、冰箱、洗衣机、冷柜等)全年总产量从2022年6.81亿台增长到7.22亿台,总产量增长约6%。虽然产量有一定增长,但相关芯片单价仍在谷底。

第四,新能源汽车市场较好。据中国汽车工业协会数据,2023年中国新能源汽车总产量将从2022年705.8万辆增长到940万辆,年产量大增33%,汽车相关芯片需求旺盛。

第五,工业电子市场高速增长。中国光伏电池产业一支独秀。据国家统计局数据,2023年中国光伏电池总产量从2022年343.6GW增长到567.0GW,增速高达65%,光伏电池相关的芯片需求强劲。

展望2024年,芯谋研究预测,中国大陆芯片销售收入将增长12%,达到614亿美元。从中国应用市场看,2024年中国各应用市场营收将有不同程度的增长。

首先,汽车电子市场快速增长。中国新能源汽车产量仍将保持快速成长,汽车相关的IGBT芯片及模组/SiC芯片及模组、功率IC、MCU、分立器件等芯片市场保持增长,预计2024年中国汽车芯片营收将增长21%,达到86亿美元。

第二,工业电子市场高速增长。2024年光伏电池产量将将有35%的高速增长,预计2024年中国工业电子芯片营收将增长19%,达到111亿美元。

第三,通信市场恢复增长。2024年预计中国手机产量将恢复正增长,增速达7%。2024年手机相关的CIS、射频前端芯片、功率IC、分立器件、无线连接等芯片的需求量和价格有一定恢复,预计2024年中国大陆通信芯片市场营收将增长7%,达到166亿美元。

第四,消费电子市场继续增长。预计2024年主要消费电子终端(彩电、智能手表、空调、冰箱、洗衣机、冷柜等)总产量将增长8%。预计2024年中国消费电子相关的IGBT 模组、MCU、功率IC、分立器件、无线连接等芯片的总营收将增长7%,达到129亿美元。

第五,计算市场小幅增长。预计2024年中国大陆PC产量还将下滑8%,但在数据中心和服务器等商业和信创市场的拉动下,预计2024年中国计算市场芯片营收将增长 5%,达到86亿美元。

全球视角

1、三星电子、SK海力士:将投资4710亿美元到2047年建设16座芯片厂

据韩国产业部声明,韩国计划要在首尔附近建设世界上最大的半导体产业集群,该计划将由三星电子和SK海力士主导,预计到2047年将投资总计622万亿韩元,建立16座芯片工厂。其中,三星电子共投资500万亿韩元,包括将在龙仁芯片厂投资360万亿韩元,在平泽的系统和芯片厂投资120万亿韩元,在器兴的内存研发工厂投资20万亿元。SK海力士则将在龙仁投资122万亿韩元建设4座内存芯片厂。

按照规划,该集群将生产HBM、PIM和其他尖端芯片,到2027年将建成3座晶圆制造厂和2座研发厂,目标在2030年每月可生产770万片晶圆。(来源中国科协企业创新服务中心)

2、英特尔:宣布其首个3D封装技术Foveros已实现大规模量产

1月25日,英特尔宣布其首个3D封装技术Foveros已实现大规模量产,成为第二家实现3D封装量产的企业。英特尔表示,其名为Foveros的3D先进封装技术是一种首创的解决方案,可以使处理器的计算模块垂直堆叠,此外Foveros将有助于推进Chiplet(小芯片)技术进步,提供速度更快、成本更低的封装路径。(来源中国科协企业创新服务中心)

3、2023年全球硅晶圆出货量

SEMI(国际半导体产业协会)报告显示,2023年全球硅晶圆出货量为126.02亿平方英寸,较上年下降14.3%,营收为123亿美元,下降10.9%。这一下降的原因是终端需求放缓,加上广泛的库存调整。内存和逻辑芯片行业需求疲软导致12英寸晶圆订单下降,而代工和模拟需求疲软导致8英寸晶圆出货量下降。

EMI SMG董事长兼环球晶圆副总裁,首席审计师Lee Chungwei在一份新闻稿中表示,2023年12英寸抛光晶圆和外延晶圆的出货量分别下降了13%和5%。所有晶圆尺寸的总出货量2023年下半年较上半年下滑9%。

4、英伟达AI芯片布局:中国大陆推降规版、海外攻高端芯片

英伟达CEO黄仁勋近日到访中国大陆与中国台湾,专家表示,英伟达为避开美国对高端芯片禁令而规划降规版人工智能(AI)芯片,黄仁勋赴中国大陆应是为降低客户对采用降规版本的疑虑;而英伟达今年规划的高端AI芯片新架构,应无法在中国大陆销售。专家指出,受到美国半导体禁令扩大影响,英伟达在中国大陆的市场销售额将会下滑,该公司可能通过调整产品组合、扩大中国大陆市场等方式改善营收。(来源集微网)

5、三星第二代3nm试生产,计划六个月内良率达60%

三星电子第二代3nm工艺技术正在进入试生产,该公司设定了在未来六个月内实现超过60%良率的目标,目的是为了与台积电竞争并吸引客户。行业消息人士透露,三星计划在2024年上半年将其第二代3nm环栅(GAA)工艺过渡到量产。预计首款采用三星第二代3nm工艺芯片的设备将是2024年推出的Galaxy Watch 7,Galaxy Watch 7被定位为这一先进工艺节点的试金石。行业分析师预测,如果三星的第二代3nm工艺能够提供稳定的良率和性能,它可能会吸引到客户,尤其是高通。尽管高通已经将骁龙8 Gen 3芯片的生产外包给台积电,但它可能会重新与三星合作。通过TrendForce数据获悉,台积电去年第三季度占据了全球晶圆代工市场57.9%的份额,三星电子以12.4%的份额位居第二,两家公司之间的差距超过40个百分点。(来源IT之家)

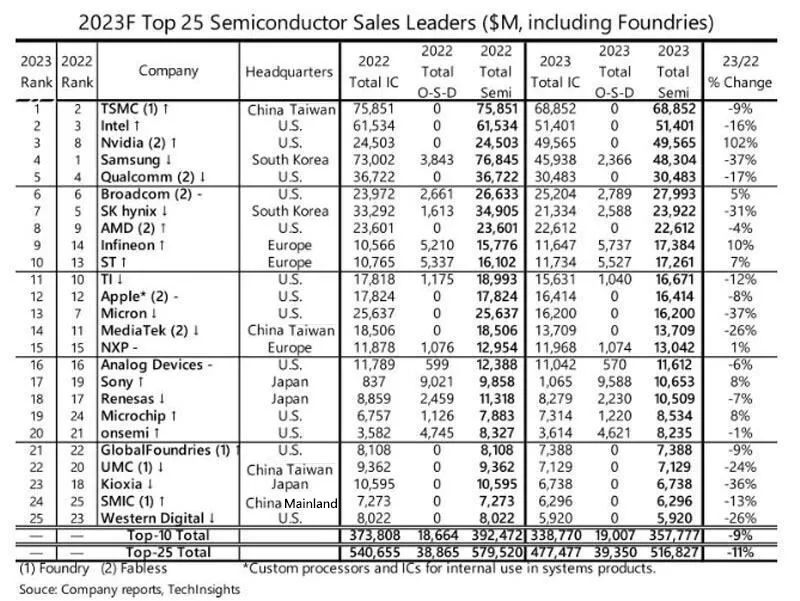

6、机构公布全球TOP25半导体公司最新排名:台积电第一、中芯国际第24

研究机构加拿大TechInsights负责半导体市场旗下趋势研究的McClean Report部门(原IC Insights)公布了2023年半导体公司销售额排名前25位。报告显示,2023年前25家半导体公司销售额排名与上一年相同。这25家公司2023年总收入为5168亿美元,同比下降11%。前10家公司总收入为3578亿美元,同比下降9%。2023年排名第一的半导体公司营收出现负增长,下降9%。而2022年排名第一的三星因存储市场衰退和低迷,营收下降37%,使台积电成为销售额排名第一的公司。

在前25家公司中,只有7家公司实现了正增长:英伟达(第3位)、博通(第6位)、英飞凌(第9位)、意法半导体(第10位)、恩智浦半导体(第15位)、索尼(第17位)和微芯科技(第19位)。(来源集微网}

7、微软Arm联手英特尔造芯,OpenAICEO大谈AI计算需求,Intel14制程首公布

2月22日,在美国圣何塞举行的Intel FoundryDirect Connect大会上,英特尔公布了其代工服务的最新技术、生态进展和战略规划,并明确表达出要夺取AI时代芯片制造领导地位的雄心。现场,英特尔首推面向AI时代的系统级代工——英特尔代工(Intel Foundry),发布最新制程路线图,包括Intel 14A制程(1.4nm)及多个专业节点的演化版本,以及全新的英特尔代工先进系统封装(涉及Chiplet)及测试能力。(来源芯东西)

8、Arm NeoverseN3 和 V3,正式发布

Arm 推出了新的 Neoverse N3 和 V3 内核以及针对这两个内核的 CSS 产品。正如人们所期望的那样,Neoverse N3 更新了 N2,Neoverse V3 更新了 V2。CSS 是 Arm 的计算子系统,可提供更多预封装 IP,帮助公司更快地开发芯片或小芯片。一个重要的说明。在 Arm 的公告中,其 IP 现已可供客户使用用于制造芯片。Intel和AMD对Neoverse V3和N3的竞争将是下一代产品。(来源半导体行业观察)

国内资讯

1、分析师:中国芯片产能3年内增长60%,5年内翻倍

巴克莱分析师的研究显示,中国芯片制造能力将在5到7年内增加一倍以上,远超市场预期。据对中国48家芯片制造商的分析,预计60%的新增产能将在未来3年内增加。分析师表示,中国本土半导体制造商和晶圆厂数量被低估。中国企业已加速采购关键设备以支持产能扩张,包括ASML和东京电子在内的领先设备供应商收到大量中国订单。大部分新增产能将用于生产传统半导体(28nm及以上),这些芯片比最先进芯片落后至少十年,但广泛应用于家用电器和汽车等系统。巴克莱认为,市场供应过剩可能需要几年时间,最早可能在2026年出现,并取决于质量及新的贸易限制。(来源集微网)

2、国产半导体12英寸超精密晶圆环切设备研发成功

近日,由宁波芯丰精密科技有限公司(以下简称“芯丰精密”)研发的首台国产半导体12英寸超精密晶圆环切设备正式交付。该设备采用先进的高度智能化“控制-自反馈”技术,实现对晶圆边缘的微米级超精密加工,同时大幅提高了生产效率和产品质量,性能全面对标国际主流标杆产品,能够满足最先进的全自动半导体产线要求,适合先进人工智能芯片的研发工艺需求。目前,芯丰精密聚焦三维堆叠技术所需的减薄、环切设备及配套耗材,已经全面覆盖6寸、8寸及12寸市场。(来源全球半导体观察)

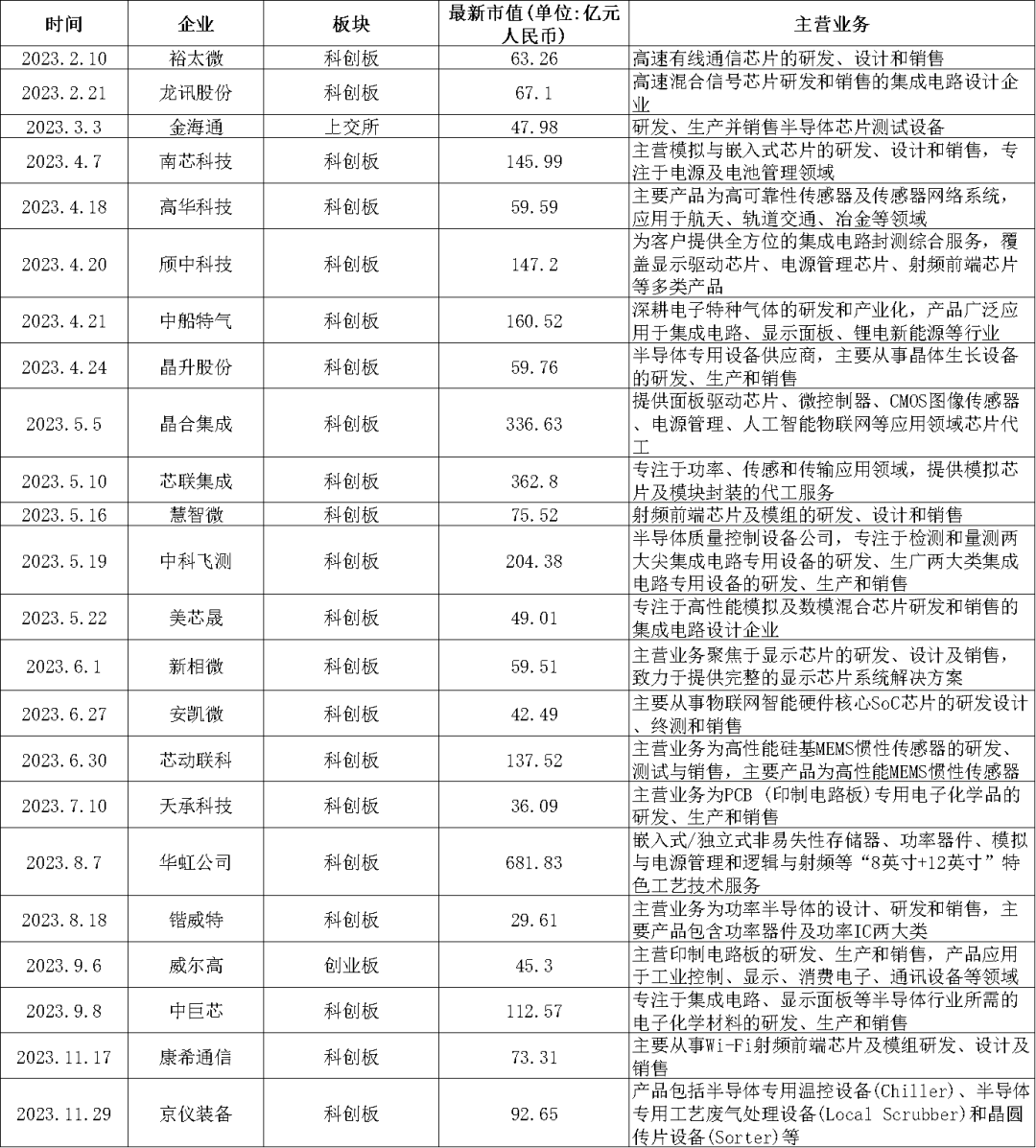

3、23家企业成功上市,三家晶圆代工厂商吸睛

2023年半导体领域共有23家相关企业成功登陆资本市场,截至1月12日下午收盘,上述23企业总市值达3091亿元,市值超百亿的企业共9家,分别是华虹公司、芯联集成、晶合集成、中科飞测、中船特气、南芯科技、颀中科技、芯动联科与中巨芯。值得一提的是,市值排名前三的厂商——华虹公司、芯联集成与晶合集成,皆为晶圆代工企业。(来源全球半导体观察)

4、台积电1nm晶圆厂计划曝光:拟落地嘉义,预计2030年量产

台积电1nm晶圆厂最新计划曝光,中国台湾消息人士透露,台积电拟在中国台湾地区中部的嘉义县太保市的科学园区设厂。此前台积电宣布将在高雄扩增建设第三座2nm晶圆厂,如今更先进制程的1nm晶圆厂计划也在进行中。消息人士透露,台积电已向主管嘉义科学园区的南科管理局提出100公顷用地需求,其中40公顷建设先进封装厂,后续60顷将作为1nm建厂用地。由于台积电用地需求超出嘉义科学园区第一期规划的88公顷面积,预计将加速第二期扩编,方便台积电进驻。(来源集微网)

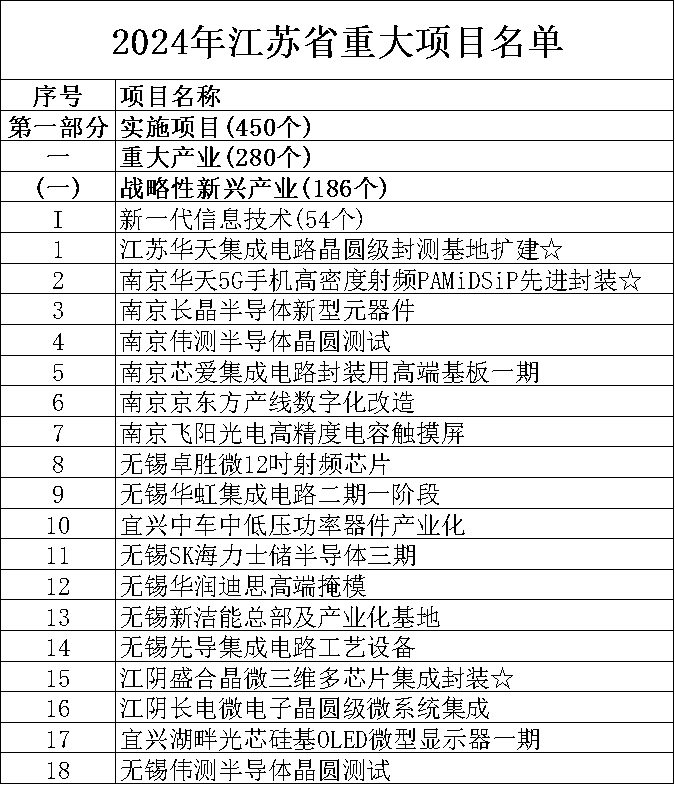

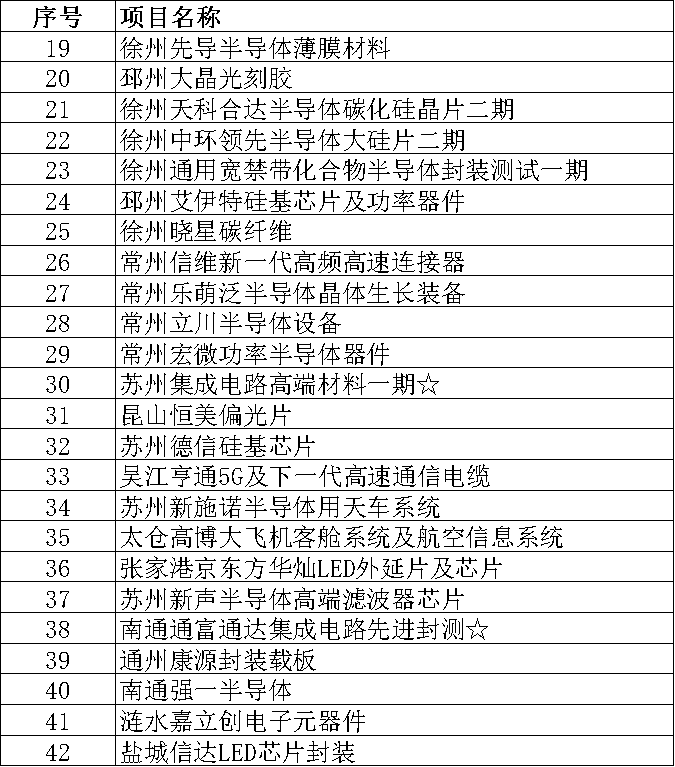

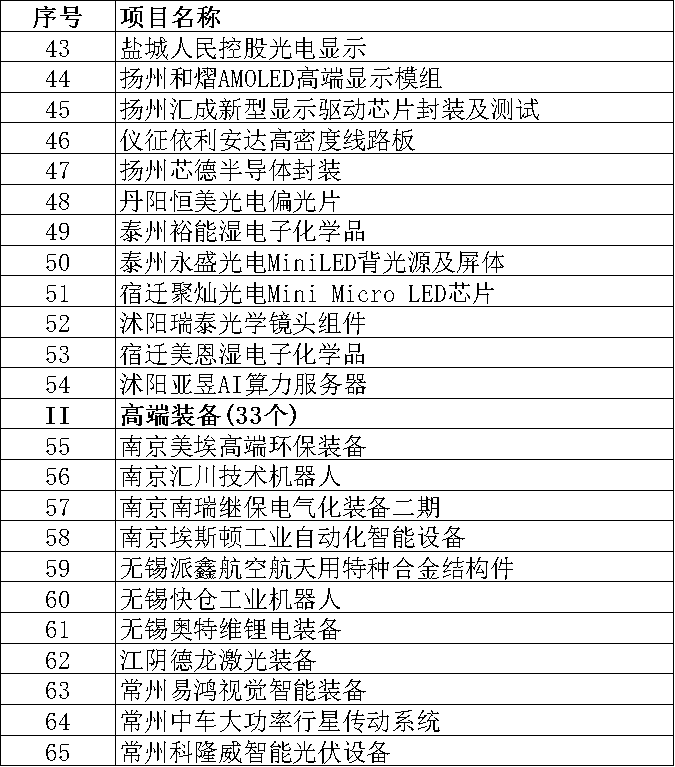

5、江苏省2024年重大项目名单公布,半导体项目超50

1月5日,江苏省发展改革委发布了2024年江苏省重大项目名单、2024年江苏省民间投资重点产业项目名单。2024年江苏省重大项目名单共510个,实施项目450个,储备项目60个。

其中,实施项目中的新一代信息技术项目54个,包含江苏华天集成电路晶圆级封测基地扩建、南京华天5G手机高密度射频PAMiDSiP先进封装、无锡华虹集成电路二期一阶段、宜兴中车中低压功率器件产业化、无锡SK海力士储半导体三期、江阴盛合晶微三维多芯片集成封装等半导体项目。(来源江苏发改委)

6、江苏省重点项目,新声半导体射频滤波器芯片项目开工

近日,新声半导体射频滤波器芯片项目开工仪式在苏州高新区举行,导入高端半导体芯片项目先进产线,将建设新声半导体总部。新声半导体是一家专业从事通信领域半导体滤波器芯片和射频模组产品研发生产制造的高科技公司,产品主要应用于无线通讯终端市场。新声半导体总部项目用地面积38亩,是江苏省重点项目,一期总投资6.7亿元,将建立垂直一体化的高端滤波器晶圆厂和滤波器及射频前端模组封测产线,晶圆厂将全部生产基于新声半导体自有先进技术的滤波器产品,项目建成后将实现年产射频滤波器芯片36亿颗。(来源集微网)

7、通富微电三期项目启用

2月21日,苏锡通园区通富微电子有限公司举行三期项目启用暨2.5D/3D首台设备入驻仪式。根据此前消息,通富微电三期工程总投资9.64亿元,项目采用集成电路封装、测试等具有自主知识产权的新技术、新工艺,建成后将形成年封装测试5G等新一代通信用集成电路产品2.8亿块的生产能力。

8、无锡光电科技园一期项目通过竣工验收

近日,中国兵器工业集团有限公司组织专家对无锡光电科技园一期建设项目进行了项目竣工验收,认为湖光公司已完成项目批复的全部建设内容,达到了批复的建设目标,宣布项目通过验收。据悉,2012年湖光公司在无锡市锡山区新建研发生产园区。目前,无锡光电科技园一期项目建成投产,实现资源高效配置,优化科研生产布局,大幅提升了下一代装备研发生产条件,进行了科研生产流程再造,推进了现代化科研生产体系建设,为湖光公司成为国内最大的夜视整机研发生产基地奠定了基础。

9、南京集成电路产业再添“生力军”

国博射频集成电路产业化二期项目位于金鑫西路和凤矿路之间,总投资10亿元。该项目正在进行地下室主体结构施工,总建筑面积约15.9万平方米,预计明年7月份主体封顶,2026年正式投产。该项目将增强国产射频集成电路在5G移动通信市场的竞争力,为推动国产化进程作出积极贡献。该项目由中国电子科技集团公司第五十五研究所的控股子公司——南京国博电子有限公司投资建设,项目将专注于增强射频集成电路的封装与测试制造能力。(来源澎湃新闻)

10、南京江北新区“独角兽”蝉联全市第一,创新专利突出

近日,南京市发布2023年独角兽、培育独角兽、瞪羚企业榜单。据悉,全市共认定2023年度南京市独角兽、培育独角兽、瞪羚企业594家。江北新区上榜139家,分别是独角兽企业5家,培育独角兽75家,瞪羚企业59家。其中,集成电路领域独角兽和培育独角兽企业有35家。

专利是产业技术创新、创新产品最直接的体现,据统计截至2023年12月,新区35家集成电路领域独角兽和培育独角兽企业,专利申请量为1710件,创新主要集中在错误检测、软件工程设计、软件项目管理、规划等细分领域。(来源南京江北区网站、南京江北图书馆服务号)

资料来源:中国半导体行业协会集成电路分会、南京江北图书馆

紧扣产业问题需求

集聚对接各方资源

助力产业生态打造